Produktberatung

Deine Email-Adresse wird nicht veröffentlicht. erforderliche Felder sind markiert *

In letzter Zeit kam es immer wieder zu Vorfällen in der ausländischen Ethylenglykol-Industrie, ersten Drohnenangriffen auf saudische Ölfelder, die zu einem Rückgang der Produktion saudischer Ethylenglykol-Anlagen führten; Dann kam es in der Ethylenglykol-2#-Anlage von Dow Chemical in seinem Werk in Louisiana zu einer Explosion, die dazu führte, dass Ethylenoxid in den Zustand höherer Gewalt überging.

Andererseits fiel der Preis für Ethylenglykol in Asien laut den Nachrichten von Axis vom 8. auf den niedrigsten Stand seit fast zwei Monaten, und die Marktstimmung könnte weiterhin durch das bevorstehende neue Angebot beeinträchtigt werden.

Schwache Gewinne zwangen die Produzenten zu Kürzungen

Aufgrund der raschen Entwicklung der Nachfrage nach inländischem Ethylenglykolmarkt kann die inländische Produktion die Nachfrage nicht decken, und der Anteil des importierten Ethylenglykolverbrauchs übersteigt die inländische Produktion. Zollstatistiken zeigen, dass China im Jahr 2018 insgesamt 978,96 Millionen Tonnen Ethylenglykol importierte, was einem Anstieg von 103,85 Millionen Tonnen gegenüber dem Vorjahr und einem Anstieg von 11,9 % entspricht. Die Importe von Ethylenglykol machten 59,6 % des gesamten inländischen Angebots aus. Dank der raschen Ausweitung der inländischen Produktionskapazität und der raschen Verbesserung der inländischen Versorgungskapazität ist die externe Abhängigkeit von Ethylenglykol jedoch rückläufig.

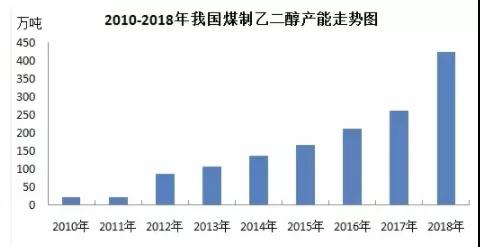

Man geht davon aus, dass der Ausbau der Kapazitäten für Ethylenglykol in China – insbesondere der Kapazitäten auf Kohlebasis – für den allgemeinen Rückgang der Ethylenglykolpreise in Asien seit 2018 verantwortlich ist. China ist der weltweit größte Importeur von Ethylenglykol mit jährlichen Importen von mehr als 2015 Millionen Tonnen seit 700.

Einige Ethylenglykolproduzenten in Asien und im Nahen Osten haben den Betrieb ihrer Glykolanlagen angesichts gesunkener Gewinne reduziert, was im September zu einem Rückgang der chinesischen Ethylenglykolimporte führte.

Ein Händler in Asien sagte: „Basierend auf den aktuellen Ethylenglykolpreisen haben die Hauptlieferanten keine allzu hohen Gewinnspannen. Wie wir aus den neuesten Importdaten Chinas sehen können, drosseln die Produzenten ihre Produktion angesichts schwacher Gewinne.“

Die inländischen Ethylenglykolimporte konzentrieren sich auf den Nahen Osten. Unter ihnen ist Saudi-Arabien mit einem Anteil von 41,58 % der Gesamtimporte die größte Quelle inländischer Importe; Chinas Taiwan, Kanada, Singapur und Oman belegen jeweils den 2. bis 5. Platz und machen 10,07 %, 9,27 %, 7,69 % und 7,44 % des Importvolumens aus, und die fünf Regionen mit dem höchsten Importvolumen machen 75 % des chinesischen Importvolumens aus Gesamtimporte.

Neues Angebot kommt auf den Markt

Das Ethylenglykol-Angebot in Asien wird zunehmen, wobei in den kommenden Monaten bis zum Ende des ersten Quartals nächsten Jahres voraussichtlich drei neue Ethylenglykol-Anlagen in Betrieb gehen werden. Petronas Bienjaran Refinery and Petrochemicals (PRef-Chem) wird bis Ende des Jahres seine Ethylenglykol-Anlage mit einer Kapazität von 75,11 Tonnen/Jahr in Malaysia in Betrieb nehmen, während Hengli Petrochemical voraussichtlich seine Ethylenglykol-Anlage mit einer Kapazität von 90,2020 Tonnen/Jahr in Betrieb nehmen wird Glykolanlage in China bis Ende November. Im ersten Quartal 75 plant Zhejiang Petrochemical außerdem, mit der Produktion einer Ethylenglykolanlage in Höhe von <>,<> Mio. t/Jahr zu beginnen.

Der erwartete Anstieg des regionalen Angebots hat in den letzten zwei Monaten die Kaufstimmung gedämpft. Der aktuelle Spotpreis für Ethylenglykol auf den asiatischen Märkten ist höher als erwartet, was auf einen Spotaufschlag seit Ende Oktober hindeutet. Ein großer Glykolimporteur sagte, die Stimmung könnte in den kommenden Wochen pessimistischer werden, da das Interesse am Warenkauf im Dezember in Erwartung eines neuen Angebotsschocks auf dem Markt nachgelassen habe.

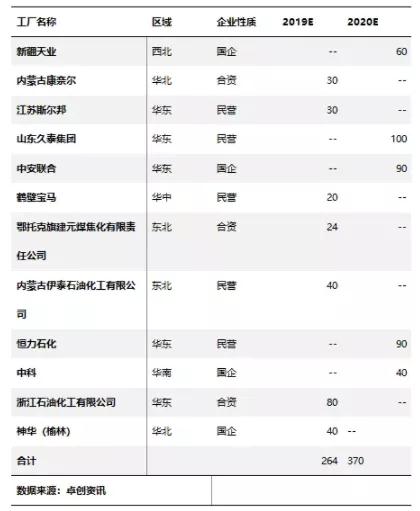

Im Jahr 2019 hat inländisches Ethylenglykol noch ein größeres Potenzial für Kapazitätswachstum, und die meisten der derzeit im Bau befindlichen Ethylenglykol-Projekte konzentrieren sich auf Nordchina, Nordwestchina und Ostchina, und es wird erwartet, dass 264,26 Millionen Tonnen neue Kapazität hinzugefügt werden eine Kapazitätswachstumsrate von <> %. Aufgrund unkontrollierbarer Faktoren wird jedoch erwartet, dass die tatsächliche neue Produktionskapazität leicht abgezinst wird.

Daher wird prognostiziert, dass die inländische Produktionskapazität für Ethylenglykol im Jahr 2019 voraussichtlich 1315 Millionen Tonnen erreichen wird, die Gesamtproduktion der Branche jedoch voraussichtlich etwa 775,6 Millionen Tonnen betragen wird. Der Gesamtnachfrageanstieg des Ethylenglykolmarktes blieb bei etwa 2019 %; Davon betroffen wird geschätzt, dass das Importvolumen der Ethylenglykolindustrie im Jahr 1042 60,2019 Millionen Tonnen betragen wird und die Importabhängigkeit mehr als 614 % betragen wird. Es wird erwartet, dass die neue Polyesterkapazität im Jahr 2019 200 Millionen Tonnen erreichen wird, und angesichts des Verbraucherdrucks in <> kann es sein, dass sich mehr als <> Millionen Tonnen Anlagen bis <> verzögern.

Tabelle 1 Statistik der Ethylenglykol-Investitionen und Bauprojekte von 2019 bis 2020

Die Nachfrage nach Polyester hat sich verlangsamt

Auch der Ethylenglykol-Markt sieht sich mit einer Verlangsamung der nachgelagerten Polyesternachfrage konfrontiert. Die Polyesterindustrie ist die wichtigste nachgelagerte Industrie von Ethylenglykol und mehr als 87 % des Ethylenglykols werden derzeit in der Polyesterproduktion verwendet.

Aufgrund der Erholung der Textilindustrie begann in der zweiten Hälfte des Jahres 2016 die wichtigste nachgelagerte Polyesterindustrie für Ethylenglykol und trat von 2017 bis 2019 in die Spitzenphase der Kapazitätserweiterung ein. Bis Ende 2018 stieg Chinas Polyesterproduktionskapazität auf 5400 Millionen Tonnen, das entspricht etwa 1800 Millionen Tonnen Ethylenglykolverbrauch.

Brancheninsidern zufolge wird der Wohlstand der Textilindustrie jedoch ab 2019 allmählich zurückgehen, die Wachstumsrate der Polyesterproduktionskapazität wird in eine rückläufige Phase eintreten und der anhaltende Handelskrieg zwischen China und den Vereinigten Staaten hat den Export schwer beeinträchtigt von in China hergestellten Waren, darunter Textilien und Bekleidung, die hauptsächlich aus Polyestergarnen und -fasern bestehen. Die zukünftige Nachfrage nach Ethylenglykol wird wahrscheinlich nicht mit dem Wachstum der Produktionskapazität Schritt halten.

Quellen zufolge reduzieren einige große Polyesterfabriken in China ihre Produktion als Reaktion auf steigende Lagerbestände und sinkende Gewinnmargen. Laut Daten von Axis sank die durchschnittliche Betriebsrate der Polyesterfabriken in China am 1. November von 89 % im Vormonat auf 11 %.

Ein chinesischer Polyesterhersteller sagte: „Das Jahresende ist normalerweise die Nebensaison für die Polyesterindustrie, weil nachgelagerte Verarbeiter Exportaufträge abgeschlossen haben.“

Angesichts der Konkurrenz durch das explosionsartige Wachstum der Produktionskapazität und der Kostenvorteile ausländischer Unternehmen bleibt daher nicht mehr viel Zeit und Raum für Ethylenglykol. Bei Ethylenglykol-Projekten ist ausreichende Vorsicht geboten, und ob die neuen Ethylenglykol-Projekte wettbewerbsfähig sind, muss sorgfältig diskutiert und sorgfältig entschieden werden.

Überraschung! Aus diesem Grund haben die Muttergesellschaften von PepsiCo, Coca Cola und Qixi, den drei größten Softdrink-Giganten in den Vereinigten Staaten, zusammengearbeitet

2019-11-12

Der Geburtsprozess eines Garns, vom Prinzip bis zur Garnbildung, kann in einem Artikel verstanden werden!

2019-11-22Deine Email-Adresse wird nicht veröffentlicht. erforderliche Felder sind markiert *

Fokussierung auf die Forschung und Produktion differenzierter Fasern. Wertstoffaufbereitung wissenschaftlich anwenden.

Zhulinjizhen, Stadt Xinfeng, Stadt Jiaxing, Provinz Zhejiang

Copyright @ 2023 Jiaxing Fuda Chemiefaserfabrik All rights reserved

Hersteller von Polyester-Stapelfasern

Privatsphäre

2,5D×51mm")

2,5D×51mm")

, 2,5 D × 51 mm")

, 2,5 D × 51 mm")